Introdução

O que é?

O plano de negócios é definido como um documento feito pelo empreendedor e os envolvidos onde são descritos todos os fatores externos e internos relevantes que estão envolvidos no início de um novo negócio. Em um plano de negócios não há necessariamente uma estrutura específica, pois cada negócio tem suas particularidades, entretanto, qualquer plano de negócios deve possuir um mínimo de seções que proporcionarão um entendimento completo do negócio. Geralmente a estrutura de um plano de negócios contempla as seguintes estruturas:

Quais os benefícios?

Com a caracterização do negócio, o seu sistema operacional, suas estratégias, seu plano para conquistar o espaço no mercado e as projeções de despesas, receitas e resultados financeiros, a empresa terá além de uma visão ampla das suas estruturas, seus pontos fortes e fracos, a possibilidade de validação e revisão do modelo, aumentando assim a consistência do empreendimento. O plano de negócios serve como guia para a apresentação e implementação do novo negócio, direcionador de decisões estratégicas e tem relação direta com o sucesso do negócio, a medida que planeja detalhadamente as suas principais estruturas.

Passo a Passo

Como fazer?

Neste guia preparamos um passo a passo com as principais etapas necessárias para construção do planejamento de um novo negócio, desde a formação da sua estratégia até a verificação de sua viabilidade.

1. PLANEJAMENTO ESTRATÉGICO

A primeira etapa para elaboração do plano de negócios é a estruturação do plano estratégico. Aqui serão desenvolvidas iniciativas que se convertem em planos de ação, visando atingir os objetivos propostos no longo prazo, considerando a sua visão de futuro e fazendo uso de suas habilidades e recursos. Para Kotler (1999), o planejamento estratégico do negócio pode ser dividido nas seguintes etapas:

Missão, Visão e Valores:

A Missão consiste em definir o que a organização considera importante, em outras palavras, como a empresa pensa em fazer a diferença econômica e socialmente onde estiver inserida. Para alcançar o sucesso, cada empresa deve desenvolver a sua própria missão. Já a Visão diz aonde a empresa deseja chegar e, geralmente, estipula um período para isso. Normalmente a visão de futuro contempla um período de 3 a 5 anos. Por fim, os Valores são compostos pelos princípios guiadores da empresa. A definição destes parâmetros é um dos primeiros passos para criar-se uma identidade cultural dentro da organização.

2. Análise da situação estratégica

A situação estratégica de uma organização pode ser analisada segundo o seu passado e o seu presente:

As decisões tomadas no passado, que afetam a situação presente, chamada posição estratégica ou situação estratégia. O presente é resultado do comportamento histórico da organização, de um ponto qualquer no passado até o momento em que está sendo observada.

As decisões que estão sendo tomadas no presente e que afetam o futuro da organização. Essas decisões são planos estratégicos, que procuram definir o comportamento da organização daqui para frente.

| Modelo de negócio Que produtos ou serviços comercializamos? Quem são nossos clientes? Quem desejamos prospectar no futuro? Estamos desenvolvendo novos produtos? Quando foi que lançamos o último? |

| Vantagens competitivas O que nos torna diferente dos concorrentes? O que gera valor para nossos cliente? Estamos trabalhando bem nossas vantagens? |

| Participação no mercado Qual a nossa participação atual? Estamos aumentando ou reduzindo? Quais as perspectivas dos mercados em que atuamos? |

| Desempenho Como está o desempenho da empresa? Como foi o desempenho de cada setor? Atingimos as metas? Quais as lacunas? |

| Uso de recursos Que recursos a empresa possui? Onde estamos aplicando os nossos investimentos? Quais setores estão os talentos ou pessoas chave da organização? |

Análise de Ambiente: A análise SWOT

Uma ferramenta importante para a análise do ambiente estratégico é a matriz SWOT. Ela auxilia o direcionamento da organização, explicitando o perfil real do ambiente interno, as forças e fraquezas, relacionando-o com as ameaças e oportunidades do ambiente externo, ou seja, onde há riscos e onde há oportunidades de geração de valor para a organização.

Na análise do AMBIENTE INTERNO são mapeados fatores internos e classificados como forças ou fraquezas. Esta lista busca destacar os recursos e competências principais em que a empresa tem desempenho abaixo da concorrência (fraquezas) ou que representam diferenciais para a organização (forças).

Na análise do AMBIENTE EXTERNO busca-se identificar fatores externos que podem auxiliar a empresa a atingir seus objetivos (oportunidades) ou que podem atrapalhar este percurso (ameaças). Para isto, os fatores podem ser divididos conforme as variáveis: ramo de negócio, ações de governo, tecnologia, conjuntura econômica, sociedade e ambiente competitivo (rivalidade entre concorrentes).

Os fatores são priorizados e posicionados na Matriz SWOT, onde temos os 4 quadrantes: Forças, Fraquezas, Oportunidades e Ameaças. Após, cruza-se os dados mapeados, o que facilita a tomada estratégica de decisões. O cruzamento entre forças x oportunidades implica em decisões que tirem o máximo proveito das forças, a fim de aproveitar as oportunidades. O eixo forças x ameaças traz iniciativas que a empresa pode utilizar para minimizar as ameaças. O eixo oportunidade x fraquezas sugere ações que otimizem os pontos fracos, a fim de aproveitar as oportunidades. Por fim, o eixo fraquezas x ameaças envolve pensar em iniciativas que minimizem os pontos fracos, e, se possível, também contribuam para diminuir as ameaças.

Formulação de objetivos e metas, formulação e implementação da estratégia

Uma vez que a empresa já definiu Missão, Visão e Valores, e o ambiente está mapeado, ela está pronta para definir os seus objetivos estratégicos e desdobrá-los. Neste contexto podemos falar do BSC (Balanced Scorecard), que é uma metodologia que define iniciativas para a organização através de objetivos, indicadores e metas, alinhados à missão e a visão do negócio.

Construindo objetivos e metas

Uma vez que a empresa já definiu Missão, Visão e Valores, identificou sua situação estratégica e o ambiente está mapeado, ela está pronta para definir os seus objetivos estratégicos. Os objetivos estratégicos normalmente são definidos visualizando um horizonte de tempo menor em relação à visão.

Os objetivos precisam ser marcos tangíveis do que se pretende alcançar, e as metas, o detalhamento (em números) do resultado que se deseja. Para definição de Objetivos e metas uma prática chamada de SMART. Nela cada objetivo e meta deve atender aos critérios:

Sabendo como definir objetivos, precisamos saber por onde começar a formulação da estratégia. Uma ferramenta para a formulação estratégica é o BSC. O Balanced Score Card (BSC) permite de forma visual formular e analisar a estratégia da empresa através de 04 perspectiva, e assim estipular objetivos futuros e métricas, gerando um mapa estratégico.

Cada objetivo é desdobrado em um ou mais indicadores, os quais, por sua vez, recebem uma meta e têm uma iniciativa atrelada. Esta é a lógica por trás do Balanced Scorecard, ou, abreviadamente, BSC, onde a ideia central é a conexão entre as perspectivas, e o atingimento da visão de futuro traçada sistemicamente.

Um mapa estratégico é um gráfico que mostra uma conexão lógica de causa e efeito entre os objetivos estratégicos. É um dos elementos mais poderosos do BSC, pois é usado para comunicar rapidamente como o valor é criado pela organização.

Normalmente se inicia com os objetivos financeiro e a partir deste objetivos são pensados uma série de outros objetivos que estejam alinhados com a visão de futuro e a missão do negócio, e que auxiliem ou impactam nestes objetivos, através de uma relação de causa e efeito.

Em nosso exemplo, iniciando pela perspectiva do aprendizado e desdobrando-se até o financeiro. Na perspectiva de “Aprendizado”, se estabelece o objetivo estratégico de melhorar a capacidade técnica dos colaboradores. Essa é uma das formas de garantir a qualidade dos produtos e aumentar a lealdade dos clientes. Todos este objetivos refletem no objetivo financeiro de aumentar a rentabilidade do negócio.

Além do mapa estratégico, o BSC prevê a definição do painel de desempenho, onde cada objetivo deve ser implementado através de um indicador, uma meta e de ações estratégicas.

2. PLANO DE MARKETING

O plano de Marketing é o documento que define o planejamento de marketing e vendas. Planejar marketing e vendas demanda uma visão sobre os detalhes que compõem a operação do seu negócio. Isto passa por entender sua proposta, seus diferenciais, seu posicionamento estratégico para assim definir os mercados-alvo, como conquista-los, reter clientes e cultiva-los. O plano de marketing e vendas tem por objetivo a criação dos meios de comunicação e fornecimento de valor para os clientes. Aqui temos uma frente de contato com as esferas operacionais e financeiras, que sustentam entrega de valor aos clientes.

Quatro P’s de Marketing

O planejamento de marketing e vendas consiste no desenvolvimento de estratégias em quatro áreas de decisão para a organização: produto, preço, praça e promoção, conhecidos como os “quatro P’s”.

| Produto: Aqui serão definidos os planos de desenvolvimento dos produtos e serviços, sua embalagem, sua rotulação, a composição da marca, e as gestão estratégica ao longo do seu ciclo de vida no mercado (introdução, crescimento, maturidade e declínio). Neste plano também deverão ser dimensionadas as metas de venda e conquista de mercado de cada produto e serviços. |

| Preço: Aqui serão definidas as estratégias de preço que devem apoiar a estratégia de marketing do produto, as metas financeiras da organização, e por fim ajustar-se às realidades de práticas da concorrência e de expectativas de consumidores. |

| Praça: Aqui serão definidas os meios de entrega para o consumidor, o que abrange desde os canais de distribuição oportunos, com um sistema que não permita que falte produto em nenhum mercado importante, até os pontos de venda dos produtos e serviços pelos quais o consumidor deverá ter acesso. |

| Promoção: Aqui serão definidas as estratégias de marketing no que diz respeito a divulgação e promoção, através de comunicação e convencimento sobre produtos e serviços ofertados. Para isto serão definidos os canais de marketing e as ações para cada um deles, com processos, orçamento e metas. |

3. ESTRUTURA

A estrutura determina onde o poder e a autoridade formais estão localizados, como eles devem se relacionar e sua hierarquia. A criação e o agrupamento podem ser dados de acordo com funções, entregas, regiões e configurados de modo hierárquico para gestão e tomada de decisão. Junto com isto os papéis desempenhados em cada posição completam sua importância.

A estrutura organizacional é dividida em duas distribuições: Trabalho (distribuição de tarefas) e a hierarquia (distribuição de pessoas). Isto pode ser feito através de um organograma. Organograma é a denominação para um gráfico da estrutura hierárquica de uma organização, complexa ou não, que representa simultaneamente os diferentes elementos do grupo e as suas ligações.

As estruturas organizacionais variam de acordo com as características do negócio, dos modelos mais difundidos podemos citar, o Funcional (por processos), o Geográfico, por Produtos e por fim o modelo Matricial. Toda via a criação e a definição da sua estrutura organizacional diz respeito a como departamentalizar o seu negócio tornando seus processos ágeis, pouco burocráticos e com um fluxo de informação consistente.

4. SISTEMAS

No sistema de pessoas serão planejadas as estruturas de recrutamento, capacitação, e todas as práticas relacionadas aos recursos humanos da organização. Práticas essas que geram as competências da organização, através do desenvolvimento das habilidades individuais e conjuntas dos grupos de trabalho.

odemos ressaltar que na organização o capital humano é formado pelo desenvolvimento, motivação, reconhecimento, e valorização dos recursos, tornando isso um diferencial competitivo estratégico para o negócio.

Para identificação das competências é importante contar com a estrutura de trabalho da organização e visualizar o que ela precisa realizar para entregar sua oferta de valor aos clientes.

As competências identificadas como chave deverão ser desenvolvidas e medidas, as atividades não essenciais poderão ser terceirizadas, conforme avaliação. Através do detalhamentos das atividades, seus requisitos técnicos e comportamentais, temos a base para o processo de recrutamento e seleção. As competências chave são desenvolvidas através dos processos de treinamento e aprendizado, agendas para capacitação e qualificação, marcos de avaliação e feedback de desempenho, e da consolidação das rotinas da organização. Além da estrutura tradicional do sistema de pessoas, podemos acrescentar no plano o sistema de recompensa. Ele é um modo de valorização e de estímulo da força de trabalho da organização. As métricas alinham os comportamentos e desempenhos individuais aos objetivos organizacionais, e através delas será determinado um sistema de recompensas. O sistema de pessoas funciona de forma integrada para o desenvolvimento dos recursos, à medida que capacita, estimula e valoriza, gera oportunidade de crescimento e acessão na estrutura da organização.

5. PLANO FINANCEIRO

Seção fundamental dentro de qualquer plano de negócios está o Plano financeiro. O plano financeiro dentro de um plano de negócios tenta demonstrar um conjunto de projeções abrangentes que possam refletir o desempenho futuro da organização em termos financeiros. O plano financeiro de um Plano de negócios deve representar em números, tudo o que foi escrito nas outras seções do plano, guiados pelas metas, estratégias e projeções de vendas da organização projetada.

Dentre as informações financeiras que serão utilizadas para construção do Plano Financeiro podemos citar o Investimento inicial, o fluxo de caixa, o ponto de equilíbrio, o Payback, e o VPL.

Investimento Inicial

Dentre os dados importantes para o plano, está o investimento inicial, que pode ser classificado em três tipos de gastos: As despesas pré-operacionais (gastos efetuados antes de a empresa entrar em operação), os investimentos fixos (gastos com aquisições e instalações, que constituem o patrimônio da empresa, e podem ser vendidos), e o capital de giro inicial (gastos operacionais necessários para iniciar as atividades da empresa).

Projeção do Fluxo de Caixa

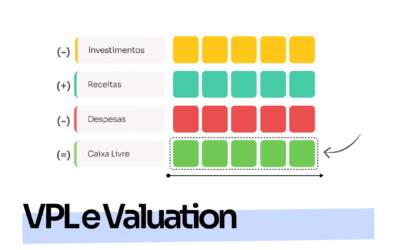

A projeção de fluxo de caixa traz as projeções de receitas e despesas, as necessidades de reinvestimento e capital de giro. Uma das principais informações desta projeção será o resultado líquido de caixa de cada período (caixa livre) que é uma importante informação acerca da rentabilidade e viabilidade do negócio. Para composição do fluxo de caixa devemos demonstrar a evolução das entradas e saídas dos recursos financeiros nos períodos, visualizando as necessidades de capital e as sobras financeiras.

O fluxo de caixa pode ser usado como instrumento de planejamento e controle, auxiliando a gestão das empresas a atenuar a falta de capital de giro, que normalmente é a principal dificuldade na condução das atividades das empresas. Ele é uma forma eficaz de analisar o movimento financeiro da empresa evidenciando a fatal diferença entre lucros e situação do caixa. O que pode representar uma empresa que obtém altos lucros ao mesmo tempo em que está sem recurso financeiro no caixa (e vice-versa). Para o planejamento do Fluxo de Caixa, devemos definir entradas importantes para sua composição, tais como:

- Ticket e projeções de vendas: Aqui você deverá fazer uma previsão do preço de venda e a quantidade esperada de venda de cada produto e serviço para os períodos.

- Impostos: É importante ter detalhamento de quanto será pago de impostos sobre vendas e demais contribuições.

- Custos variáveis: Aqui serão estimados os custos vinculados à produção dos produtos e serviços, como por exemplo as materiais primas, embalagens, insumos diretos, custos logísticos e etc.

- Custos fixos: Aqui serão estimados os custos estruturais da empresa, tais como os salários, energia elétrica, aluguel, telefone, internet, materiais de escritório, serviços de terceiros e etc.

Ponto de Equilíbrio

Através das projeções de fluxo de caixa podemos projetar um importante indicador, o ponto de equilíbrio. Ele é indicador de segurança do negócio que mostra o quanto é necessário vender para que as receitas se igualem às despesas e custos.

Ele traz o mínimo de receita para não termos prejuízo e a quantidade de vendas para este ponto. Desta maneira, é eliminada a possibilidade de sua operação sair no prejuízo. Sua representação ocorre de duas formas:

Fórmula ponto de equilíbrio operacional (quantidade de vendas):

Fórmula ponto de equilíbrio econômico (R$):

Payback e Valor Presente Líquido (VPL)

O nível de detalhamento da projeção de fluxo de caixa impacta na visão sobre a viabilidade do novo negócio. Um fluxo de receita ou despesas mal estimado pode comprometer os indicadores de viabilidade, então é importante termos o máximo detalhamento dos dados. O fluxo de caixa é utilizado para o cálculo dos indicadores de viabilidade, através do saldo resultante de investimentos, receitas e despesas. Ao longo do tempo a inflação afeta tanto os valores de investimentos e receitas quanto as despesas, por isso é importante incorporá-la ao cálculo da viabilidade.

Valor Presente Líquido (VPL):O método do Valor Presente Líquido nos mostra qual o retorno do projeto acima da taxa mínima de atratividade e em valores monetários de hoje. Ele traz os fluxos de caixa futuros para o presente para podermos avaliar a rentabilidade tendo o valor do dinheiro hoje em mente. Um valor de VPL positivo significa que o projeto é rentável acima da taxa mínima de atratividade.

Payback: O método do Payback nos mostra em quanto tempo o investimento inicial do projeto será recuperado. Pode ser calculado de forma simples ou descontada. A forma descontada considera o valor do dinheiro no tempo, ao contrário da simples. Como vimos anteriormente, não considerar as variações que o dinheiro sofre com o tempo pode comprometer o estudo de viabilidade. O Payback é um indicador importante para que se avalie a possibilidade de ficar um determinado tempo sem o valor do investimento em caixa.

6. SUMÁRIO EXECUTIVO

Geralmente a primeira seção de um Plano de Negócios, o sumário será a parte mais importante do seu plano se você estiver procurando investimentos, nele consta uma visão geral de todos elementos descritos no documento. O sumário deverá promover uma avaliação rápida da empresa e de seus planos, e deverá conduzir o entendimento claro do plano de negócios ao leitor. Apesar de ser a seção que abre o seu plano de negócios, ela é a última parte a ser escrita, pois depende de todos os dados coletados e projetados no documento final.

Uma forma de apresentação é o formato de PITCH. Acesse nosso post onde falamos sobre esta prática de negócios e baixe o modelo de apresentação!