Introdução

O que é?

O fluxo de caixa é uma das ferramentas essenciais para garantir a boa gestão financeira e o equilíbrio do seu negócio. Seu fundamento está no registro das movimentações financeiras (entradas, saídas, contas a pagar e a receber). Mais do que um controle, o fluxo de caixa tem um papel estratégico, possibilitando somar o controle do dia a dia com o planejamento futuro, o que gera embasamento para a tomada de decisões e implementação de ações buscando melhores resultados.

Uma gestão eficiente do fluxo de caixa permite que empresários tenham visibilidade completa da saúde financeira da empresa, identificando gargalos e antecipando necessidades. Com essa clareza, é possível agir de forma preventiva em vez de reativa, ajustando políticas de pagamento, reduzindo custos e aproveitando oportunidades de investimento. Sem essa visão, há um risco maior de surpresas negativas, como falta de capital de giro para honrar compromissos essenciais, prejudicando o crescimento sustentável.

Por isso, conhecer e aplicar corretamente as técnicas de gestão do fluxo de caixa é indispensável para empresas de todos os tamanhos. A previsibilidade financeira proporcionada por essa ferramenta contribui para um crescimento organizado e permite que o negócio se prepare para enfrentar crises ou aproveitar momentos favoráveis do mercado.

Quais os benefícios?

Com a gestão do fluxo de caixa é possível manter controle sobre os registros dos recursos financeiro, identificar as sobras e as necessidades de caixa, gerando assim informações para a atingir o equilíbrio financeiro. Em um cenário de equilíbrio, as entradas e saídas de dinheiro do negócio estão equilibradas: em relação a valores o montante de entradas tende a aumentar em relação ao de saídas, e em relação a prazos, temos ajustados os prazos de recebimento dos clientes e os de pagamento dos fornecedores.

Equilíbrio Financeiro!

O objetivo do fluxo de caixa é assegurar a manutenção do equilíbrio das finanças, o que permite gerar um cenário de sustentabilidade para o desenvolvimento do seu negócio. Para atingir este objetivo é preciso contar com conhecimento, métodos e ferramentas.

Passo a Passo

Como fazer?

Neste guia preparamos um passo a passo com as principais etapas necessárias para implementação da gestão do fluxo de caixa no seu negócio.

1. DEFINIR O PLANO DE CONTAS

A primeira etapa para a implementação da gestão do seu fluxo de caixa é definir o plano de contas gerencial do seu negócio. O plano de contas é uma lista de categorias, das receitas e despesas, que classifica as suas movimentações financeiras. Alguns dos benefícios de ter um plano de contas estruturado são:

- Organização financeira: Facilita o registro e acompanhamento das entradas e saídas.

- Análise de rentabilidade: Ajuda a identificar quais áreas geram maior lucro ou custo.

- Previsibilidade e planejamento: Fornece uma base sólida para projeções de fluxo de caixa.

- Tomada de decisão estratégica: Auxilia na análise de investimentos e controle de despesas.

Importante: O plano de contas gerencial é diferente do plano de contas contábil utilizado por escritórios de contabilidade para fins de registro e demonstração contábil. Seu objetivo é atender as características específicas do negócio e promover uma melhor organização.

O plano de contas gerencial pode ser estruturado considerando as seguintes categorias:

Receitas:

| Categoria | Descrição |

| Vendas | Recebimentos relacionadas às vendas de produtos e serviços. |

| Outras | Recebimentos que não estão relacionadas às atividades principais do negócio. |

| Financeiras | Recebimentos de atividades financeiras, como empréstimos e aplicações financeiras. |

| Investimentos | Recebimentos proveniente da venda de ativos da empresa, como imóveis e veículos. |

Despesas:

| Categoria | Descrição |

| Impostos | Gastos relacionadas à impostos. |

| Custos Variáveis | Gastos que aumentam conforme as vendas, como matérias primas e insumos de produção. |

| Custos Fixos | Gastos que não variam conforme vendas, como salários e custos administrativos. |

| Financeiras | Gastos com serviços financeiros, como juros, parcelas, taxas bancárias e etc. |

| Investimentos | Gastos para aquisição de ativos imóveis, veículos, terrenos e etc. |

Abaixo temos um exemplo de plano de contas gerencial com as respectivas categorias e contas organizadas:

Receitas (Entradas)

| Categoria | Subcategoria | Descrição |

| Vendas | Vendas de Produtos | Receita da comercialização de itens físicos. |

| Vendas de Serviços | Receita pela prestação de serviços. | |

| Receitas Financeiras | Juros Recebidos | Juros sobre empréstimos concedidos. |

| Rendimentos de Aplicações | Receitas de investimentos financeiros. | |

| Outras Receitas | Aluguéis Recebidos | Receita por locação de imóveis ou equipamentos. |

| Royalties | Pagamento pelo uso de propriedade intelectual ou marcas. | |

| Receitas de Investimentos | Venda de Ativos | Venda de equipamentos, veículos ou imóveis. |

Despesas (Saídas)

| Categoria | Subcategoria | Descrição |

| Custos Variáveis | Compra de Matéria-Prima | Insumos necessários para a produção. |

| Embalagens | Materiais para embalagem e envio. | |

| Fretes sobre Vendas | Transporte de mercadorias para clientes. | |

| Custos Fixos | Salários e Encargos | Pagamento de funcionários e encargos sociais. |

| Aluguel | Locação de espaços comerciais ou equipamentos. | |

| Energia Elétrica | Custos com eletricidade. | |

| Internet e Telefonia | Gastos com telecomunicações. | |

| Manutenção de Equipamentos | Reparos e manutenção de máquinas. | |

| Despesas Operacionais e Administrativas | Material de Escritório | Compra de suprimentos para o escritório. |

| Honorários Contábeis | Serviços de contabilidade e consultoria. | |

| Marketing e Publicidade | Investimentos em campanhas e anúncios. | |

| Despesas Financeiras | Juros de Empréstimos | Pagamento de juros bancários. |

| Tarifas Bancárias | Custos com manutenção de contas e serviços bancários. | |

| Multas por Atrasos | Encargos por pagamentos fora do prazo. | |

| Impostos e Contribuições | ICMS, ISS, IRPJ | Tributos sobre vendas e lucros. |

| INSS, FGTS | Contribuições sociais e trabalhistas. | |

| Investimentos | Compra de Equipamentos | Aquisição de máquinas e ferramentas. |

| Aquisição de Veículos | Compra de veículos para uso empresarial. | |

| Obras e Reformas | Melhorias na infraestrutura física. |

2. REALIZAR O CONTROLE DE CAIXA

Com a definição do plano de contas, a segunda etapa é realizar o controle do fluxo de caixa. O controle é feito através dos dados das movimentações dos recursos financeiros da empresa e classificando com base na definições do plano de contas.

Este controle normalmente é realizado diariamente, no momento em que os fatos são realizados, através das Entradas (Receitas) e as Saídas (Despesas). Nesta função do controle, temos as informações do caixa disponível.

Para completar, podemos agregar o controle das Contas a Receber (Previsão de Receitas) e Contas a Pagar (Previsão de Despesas). Esses dois conceitos estão relacionados ao planejamento financeiro da empresa, são as previsões dos negócios que estão em andamento, do que deve entrar e sair do caixa. Normalmente estes lançamentos são realizado semanalmente, tentando antecipar no mínimo três meses à frente. Somando o caixa disponível aos movimentos previstos, temos uma visão das sobras ou necessidades.

As entradas e saídas são fatos que já ocorreram, então permitem ter informações do Realizado para o caixa. As contas a pagar e a receber, são fatos que não ocorreram, permitem olhar para o futuro tendo dimensão do que está Previsto para o caixa. Além das contas a pagar e a receber no horizonte do caixa podem ser somadas as projeções orçamentárias, também chamadas de receitas e despesas projetadas. A soma dos horizontes de tempo geram uma dimensão Gerencial, onde, contando com o que foi realizado e com o que está previsto, é possível analisar cenários para o caixa futuro.

Trabalhando estas três formas, ampliasse a visão do processo financeiro do negócio, com informações adequadas para assegurar decisões assertivas, minimizando erros, fazendo correções necessárias e uma melhor gestão.

3. ANÁLISE GERENCIAL: INDICADORES E CICLO DE CAIXA

A terceira etapa é realizar uma análise dos itens de controle, e avaliar a situação atual e perspectivas para o fluxo de caixa. Com o controle diário e semanal das movimentações financeiras, a análise tem por objetivo checar os lançamentos conforme alguns pontos:

Vencimentos: Monitorar diariamente os lançamentos previstos e vencidos, analisando credores e devedores

Comportamento: Avaliar os períodos do mês de maior concentração de pagamentos e recebimentos e os prazos médios negociados para pagamento e recebimento

Projeções: Projetar as sobras e necessidades, identificando períodos de maior ou menor liquidez

Geradores e ofensores: Identificar as categorias e contas de receita e despesas que geram maior impacto no caixa

Resultado: Realizar um fechamento mensal avaliando a geração de caixa do negócio e disponibilidades

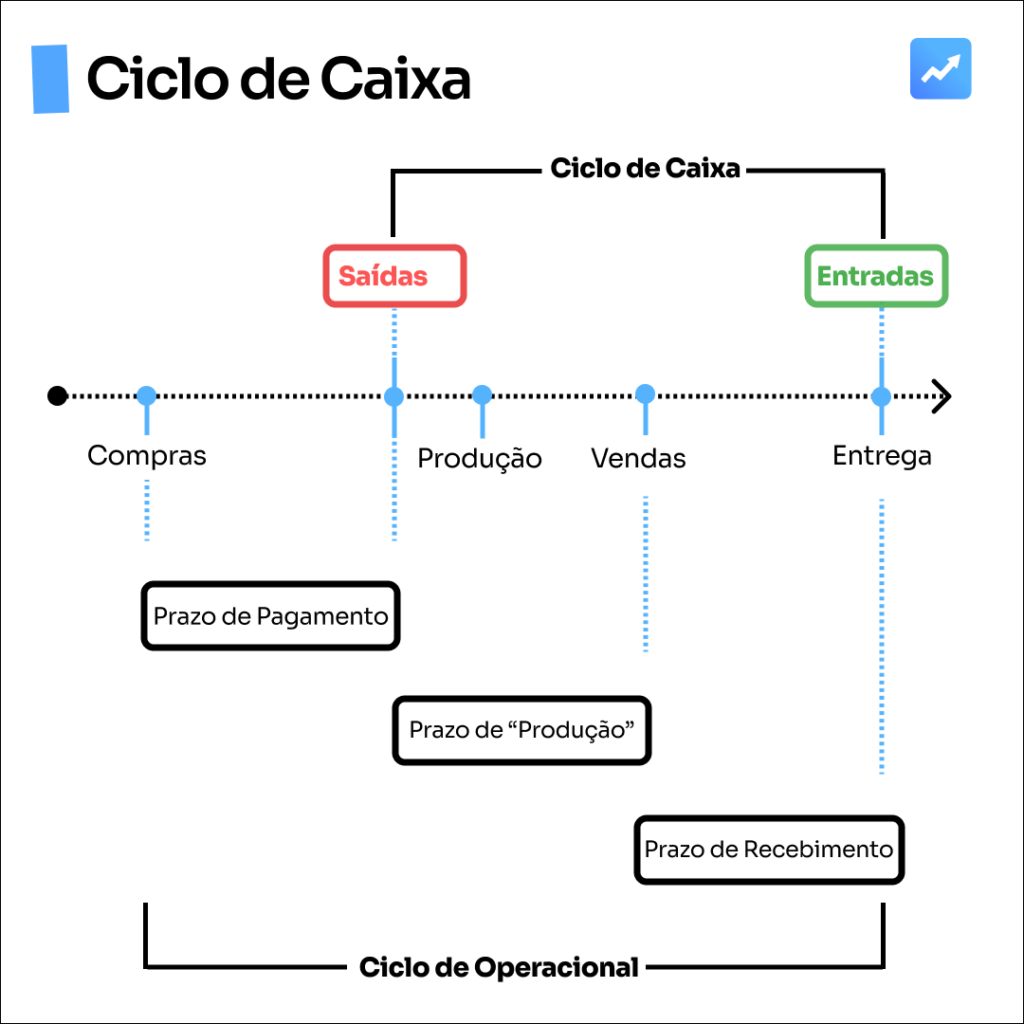

Ciclo de Caixa: Como Gerenciar o Fluxo de Recursos Eficientemente

O ciclo de caixa é uma métrica fundamental na gestão financeira, pois mede o tempo que a empresa leva para transformar investimentos (como compra de insumos) em dinheiro disponível no caixa. Esse ciclo compreende todas as etapas envolvidas, desde a aquisição de matérias-primas até o recebimento das vendas realizadas. Quanto mais curto for o ciclo de caixa, menor será a necessidade de capital de giro, o que torna a operação mais eficiente e sustentável.

Etapas do Ciclo de Caixa:

- Compra de Insumos ou Produtos: A empresa adquire materiais ou mercadorias, registrando uma saída de caixa.

- Estoque e Produção: Os produtos permanecem no estoque até que ocorra o período de produção e sejam vendidos, gerando um período em que os recursos ficam “imobilizados”.

- Venda e Contas a Receber: Quando a empresa realiza a venda, pode receber à vista ou a prazo. No caso de vendas parceladas, surgem contas a receber, estendendo o tempo até o recebimento.

- Recebimento: Assim que o cliente paga, ocorre a entrada de caixa, completando o ciclo.

Cálculo do Ciclo de Caixa:

O ciclo de caixa é determinado pela soma do prazo de estocagem e o prazo de recebimento, menos o prazo de pagamento aos fornecedores.

Fórmula:

Ciclo de Caixa = Prazo de Estocagem + Prazo de Recebimento – Prazo de Pagamento

- Prazo de Estocagem: Tempo médio que o produto permanece em estoque.

- Prazo de Recebimento: Tempo médio para receber os pagamentos dos clientes.

- Prazo de Pagamento: Tempo médio dado para pagar os fornecedores.

Exemplo Prático:

Uma empresa mantém seu estoque por 30 dias, oferece prazo de pagamento aos clientes de 45 dias e tem 20 dias para pagar seus fornecedores. O ciclo de caixa será:

30 dias (estocagem) + 45 dias (recebimento) – 20 dias (pagamento) = 55 dias

Isso significa que a empresa precisa financiar suas operações por 55 dias até que o dinheiro investido retorne ao caixa.

4. TOMAR AÇÕES DE MANUTENÇÃO

O equilíbrio financeiro é resultado da implementação de um bom planejamento, de controles adequados e de decisões assertivas. No último passo temos o processo que busca assegurar o atingimento dos objetivos do fluxo de caixa, através de ações que façam a manutenção do equilíbrio financeiro. Como exemplo de ações de manutenção podemos citar a adequação de prazos com clientes e fornecedores (política comercial e de compras), a redução de custos, o provisionamento em meses anteriores e a cobrança de recebimentos em atraso. Para tomar boas decisões precisamos ter controles confiáveis, análise assertivas e conhecimento em gestão. Além disto, é importante estar atento a algumas situações que podem gerar armadilhas e comprometer o equilíbrio do caixa:

- A redução de vendas, ou mesmo o aumento sem o devido fôlego financeiro

- Compras de longo prazo e recebimento em curto prazo gerando sobras de caixa

- Atraso no recebimento, alta taxa de inadimplência, queda repentina nas vendas

- Antecipação excessiva de vendas e de recebimentos de títulos a vencer

A Integração entre Plano Financeiro, Orçamento e Controle de Caixa

A integração eficaz entre o plano financeiro, o plano orçamentário e o controle de caixa é fundamental para garantir melhores resultados na sua gestão financeira. Entender a lógica de como cada ferramenta se complementa e que na base do controle está o fluxo de caixa com estruturação correta de contas, categorias e controle de caixa e ciclo financeiro, é fundamental para garantir que o negócio suba os degraus do crescimento.

Abaixo explicamos como esses três componentes se complementam:

- O Plano Financeiro Orienta o Orçamento:

- Os objetivos estratégicos definidos no plano financeiro determinam as prioridades orçamentárias.

- Exemplo: Se o objetivo é expandir para novos mercados e crescer receitas, o orçamento alocará recursos para marketing e novas contratações.

- O Orçamento Serve como Base para o Controle de Caixa:

- O plano orçamentário define limites e metas para receitas e despesas, que são executadas e monitoradas no controle de caixa.

- Exemplo: Se o orçamento prevê despesas mensais de R$ 40.000 para anúncios de marketing, o controle de caixa monitora se esses limites estão sendo respeitados.

- O Controle de Caixa Retroalimenta o Orçamento e o Plano Financeiro:

- As variações identificadas no fluxo de caixa ajudam a ajustar o orçamento e até revisar metas financeiras.

- Exemplo: Se as vendas caem abaixo do previsto, o orçamento é revisado para cortar custos e preservar a liquidez.

Conclusão: A Importância do Controle de Caixa na Gestão Financeira

O controle de caixa é essencial para a saúde financeira e o sucesso sustentável de qualquer empresa. Ele não apenas garante a organização das entradas e saídas de recursos, mas também oferece uma base sólida para o planejamento estratégico e a tomada de decisões assertivas. Quando realizado de forma consistente e integrada ao processo de gestão financeira, o controle de caixa permite identificar riscos antecipadamente, como a falta de capital de giro ou períodos de baixa liquidez, além de proporcionar clareza sobre as sobras financeiras que podem ser reinvestidas.

Uma gestão financeira eficiente, que inclua a previsão e monitoramento contínuo do caixa, ajuda a empresa a evitar surpresas negativas, como inadimplências e atrasos nos pagamentos. Além disso, permite a análise de cenários e a elaboração de estratégias proativas, como a renegociação de prazos com fornecedores ou ajustes na política de cobrança com clientes. Empresas que dominam esse processo ganham mais agilidade para enfrentar desafios de mercado e aproveitar oportunidades de crescimento.

Em resumo, o controle de caixa é mais do que uma prática administrativa – é uma ferramenta estratégica para fortalecer o desempenho financeiro e garantir a sustentabilidade do negócio no longo prazo. Com planejamento adequado, disciplina e uso de ferramentas financeiras, a empresa não apenas evita crises, mas também constrói uma base sólida para inovar, crescer e prosperar de maneira segura.